Analisis Faktor Independensi Auditor: Studi Kasus di KAP Semarang

##plugins.themes.academic_pro.article.sidebar##

Downloads

##plugins.themes.academic_pro.article.main##

Abstract

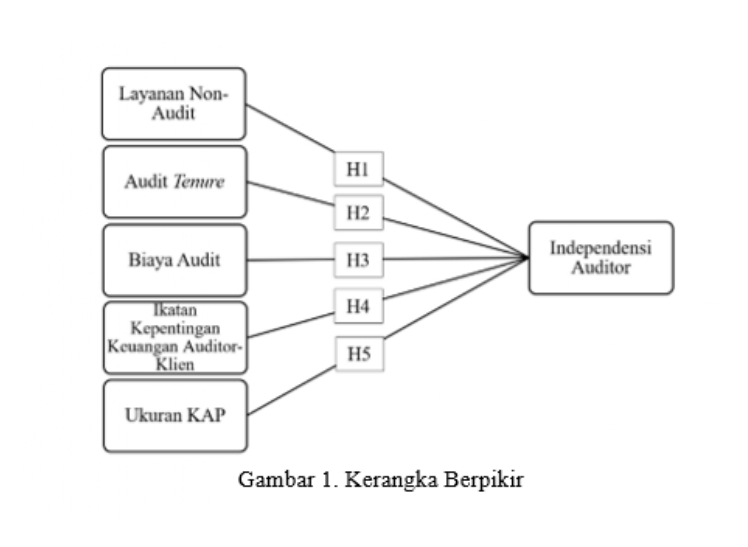

Independensi ialah bagian dari etika dan patut dipertahankan oleh seorang akuntan publik guna mempertahankan kredibilitasnya. Penelitian ini menguji faktor pemengaruh independensi auditor, diantaranya layanan non-audit, audit tenure, biaya audit, ikatan kepentingan keuangan auditor-klien, serta ukuran Kantor Akuntan Publik. Penelitian ini berbentuk kuantitatif bersumber data primer dengan menyebar kuesioner untuk 85 auditor dari 15 Kantor Akuntan Publik (KAP) di Semarang. Sampel diambil secara non-probability, melalui teknik sensus atau sampling total. Teknik analisis datanya ialah SEM-PLS dengan perangkat lunak Smart-PLS 4.0. Hasilnya memperlihatkan bahwasannya layanan non-audit dan ikatan kepentingan keuangan auditor-klien berpengaruh negatif terhadap independensi auditor, sedangkan audit tenure, biaya audit, dan ukuran KAP berpengaruh positif terhadap independensi auditor.

##plugins.themes.academic_pro.article.details##

This work is licensed under a Creative Commons Attribution-NonCommercial 4.0 International License.

LPPM Politeknik Piksi Ganesha Indonesia

References

Devi, Kadek Krisna. 2021. “Pengaruh Persaingan Antar Kantor Akuntan Publik, Audit Fee, Audit Tenure Pada Independensi Auditor (Studi Kasus Pada Kantor Akuntan Publik Di Provinsi Bali).” Hita Akuntansi Dan Keuangan 2(3):50–69. doi: 10.32795/hak.v2i3.1800.

Hair, Joseph F., G. Tomas M. Hult, Christian M. Ringle, Marko Sarstedt, Nicholas P. Danks, and Soumya Ray. 2021. Evaluation of Formative Measurement Models.

Indahsari, Vena, Budi Kurniawan, and Andrey Hasilohan Pulungan. 2023. “Pengaruh Fee Audit, Audit Tenure, Rotasi Audit Dan Reputasi Auditor Terhadap Kualitas Audit.” P. 50 in Konferensi Ilmiah Akuntansi X. Vol. 1.

Lisbeth, Nency, and Yanuar Ramadhan. 2022. “Pengaruh Hubungan Dekat Auditor Dan Klien Terhadap Independensi Auditor.” Jurnal Ecoment Global 7(1):58–64.

Marlina, Lilis, Darwanis, and Syukriy Abdullah. 2022. “Faktor-Faktor Yang Memengaruhi Independensi Auditor : Sebuah Systematic Literature Review ( 2001-2021 ).” Jurnal Akuntansi Aktual 9(2):131–47.

Marthalena, Yenny. 2020. “Faktor Independensi Auditor: Studi Literatur Dengan Pendekatan Interdisipliner.” 63–74.

Negara, I. Putu Agus Atmaja. 2020. “2716-2753 (Media Online) Journal of Applied Management and Accounting Science.” Journal of Applied Management and Accounting Science 1(2):136–48.

Pusvita, Deviya Indah, and Sugeng Praptoyo. 2020. “Pengaruh Imbalan Audit, Lama Hubungan Auditor, Dan Persaingan Kap Terhadap Independensi Auditor.” Jurnal Ilmu & Riset Akuntansi 9(3):1–19.

Rizal, Muhammad, Farah Qalbia, and Eri Kusnanto. 2024. “Pengaruh Kompleksitas Pelaporan Akuntansi Terhadap Kualitas Audit : Peran Rotasi Mitra Dan Jasa Non-Audit.” (2023).

Sari, Martdian Ratna, Alhamdi Zuhri, and Paulina Millennia Natalia Wijaya. 2021. “Dilema Auditor: Faktor Internal Dan Eksternal Independensi.” Journal of Management and Business Review 18(2):137–55. doi: 10.34149/jmbr.v18i2.276.

Syahputra, Fangga Akbar, and Kus Tri Andyarini. 2022. “PENGARUH AUDIT TENURE, FEE AUDIT DAN UKURAN KAP (KANTOR AKUNTAN PUBLIK) TERHADAP INDEPENDENSI AUDITOR (Studi Empiris Pada Auditor Yang Bekerja Di Kantor Akuntan Publik Wilayah Jakarta Timur.” Repository STIE Indonesia (1):23–32.

Wicita, Tiara Milka, and Maria Stefani Osesoga. 2019. “Pengaruh Ikatan Kepentingan Keuangan, Pemberian Jasa Lain, Audit Tenure, Persaingan Kantor Akuntan Publik Dan Audit Fee Terhadap Independensi Penampilan Auditor.” Jurnal Bina Akuntansi 6(1):17–47. doi: 10.52859/jba.v6i1.41.

Zultilisna, Djusnimar, and Ruri Octari Dinata. 2022. “Konflik Kepentingsn Dan Keterlibatan Auditor: Sebuah Studi Fenomenologi.” Jurnal Akuntansi Aktual 9(1):1–13. doi: 10.17977/um004v9i12022p001.