Tekanan, Peluang Dan Rasionalisas Terhadap Kecurangan Laporan Keuangan

##plugins.themes.academic_pro.article.sidebar##

Published

Jun 5, 2026

Download

Statistic

Downloads

Download data is not yet available.

##plugins.themes.academic_pro.article.main##

Abstract

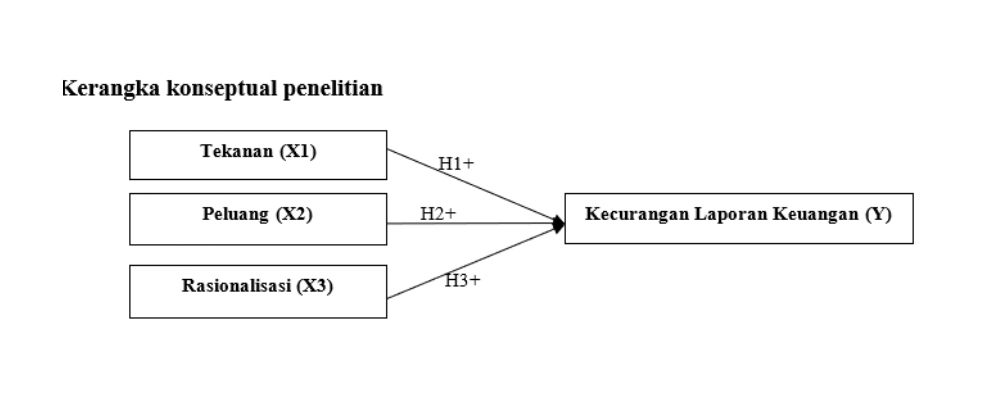

Dengan menggunakan Model Beneish, penelitian ini bertujuan untuk menyelidiki pengaruh tekanan, rasionalisasi, dan peluang terhadap kecurangan laporan keuangan pada organisasi yang mengikuti kerangka AGCS. Penelitian ini menggunakan metodologi kuantitatif. Model Beneish digunakan untuk mendeteksi kecurangan laporan keuangan, perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). yang dianalisis menggunakan regresi linier berganda. Secara kolektif, data menunjukkan bahwa peluang, tekanan, dan rasionalisasi semuanya berperan dalam mengurangi kecurangan laporan keuangan.

##plugins.themes.academic_pro.article.details##

This work is licensed under a Creative Commons Attribution-NonCommercial 4.0 International License.

LPPM Politeknik Piksi Ganesha Indonesia

How to Cite

Wardani, D. K., & Lines, E. (2026). Tekanan, Peluang Dan Rasionalisas Terhadap Kecurangan Laporan Keuangan. Jurnal E-Bis, 10(1), 271-282. https://doi.org/10.37339/e-bis.v10i1.3008

References

ACFE, A. (2019a). Survei Fraud Indonesia 2019. Jurnal Indonesia Chapter #111, 53(9), 1–76. https://doi.org/https://acfe-indonesia.or.id/survei-fraud-indonesia/

Aprillia, R., & Sergius, R. (2015). Pengaruh Pergantian Auditor terhadap Kecurangan Laporan Keuangan. Jurnal Akuntansi, 19(1), 45–58.

Faradiza, A. S. (2021). Fraud Pentagon Dan Kecurangan Laporan Keuangan. EkBis: Jurnal Ekonomi Dan Bisnis, 5, 1–22.

Ghozali, I. (2008). Aplikasi Analisis Multivariate dengan Program SPSS (4th ed.). Badan Penerbit Universitas Diponegoro.

Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2018). Intermediate Accounting (16th ed.). Wiley.

Mangaratua Pasaribu, E., & Yudhia Wijaya, S. (2017). Implementasi Teori Atribusi Untuk Menilai Perilaku Kecurangan Akuntansi. Ekonomi Dan Bisnis, 4(1), 41–66.

Nugraha, N. D. A., & Henny, D. (2019). Pendeteksian Laporan Keuangan Melalui Faktor Resiko, Tekanan Dan Peluang (Berdasarkan Press Release Ojk 2008-2012). Jurnal Akuntansi Trisakti, 2(1), 29–48. https://doi.org/10.25105/jat.v2i1.4830

Putry, N. A., Wardani, D. K., & Kartika, A. H. D. (2025). The influence of ineffective monitoring, rationalization, and profitability on fraudulent financial reporting. Indonesian Interdisciplinary Journal of Sharia Economics (IIJSE), 8(2), 4816–4829. https://e-journal.uac.ac.id/index.php/iijse/article/view/6341

Ramadhaniyah, R., Meiliana, R., Caniago, I., & Darmawam, J. (2023). Pengaruh Rasionalisasi, Arogansi dan Kolusi terhadap Kecurangan Laporan Keuangan. Seminar Nasional Hasil Penelitian Dan Pengabdian Masyarakat, 1, 184–191.

Roxas, M. L. (2011). Financial Statement Fraud Detection Using Ratio and Digital Analysis. Journal of Leadership, Accountability and Ethics, 8(4), 56–66.

Sari, E. L., Lestari, R. I., Yoganda, T. Z., & Yulaeli, T. (2023). pengaruh tekanan eksternal dan rasionalisasi terhadap kecurangan laporan keuangan Eka. (1), 1–13.

Scott, W. R. (2015). Financial Accounting Theory (7th ed.). Pearson Education.

Sihombing, S. O., & Rahardjo, S. N. (2014). Fraud Pentagon Analysis in Detecting Financial Statement Fraud. International Journal of Business, Economics and Law, 5(1), 148–155.

Skousen, C. J., Smith, K. R., & Wright, C. J. (2009). Detecting and Predicting Financial Statement Fraud: The Effectiveness of the Fraud Triangle and SAS No. 99. In K. C. Chen (Ed.), Corporate Governance and Firm Performance (Vol. 13, pp. 53–81). Emerald. https://doi.org/10.1108/S1569-3732(2009)0000013005

Tessa, C., & Harto, P. (2016a). Fraudulent Financial Reporting: Pengujian Teori Fraud Pentagon. Jurnal Akuntansi.

Tessa, C., & Harto, P. (2016b). Fraudulent Financial Reporting: Pengujian Teori Fraud Pentagon pada Perusahaan Manufaktur di Indonesia. Diponegoro Journal of Accounting, 5(4), 1–10.

Wahyuni, S., & Budiwitjaksono, G. (2017). Pengaruh Ineffective Monitoring terhadap Kecurangan Laporan Keuangan. Jurnal Akuntansi Dan Keuangan, 19(2), 75–88.

Wardani, D. K. (2017). Perspektif fraud diamond dalam mendeteksi kecurangan laporan keuangan (studi empiris pada perusahaan LQ-45 yang terdaftar di BEI tahun 2011-2015). https://repository.wiraraja.ac.id/721/

Wardani, D. K., & Nuraini, F. (2023). The Influence of the Effectiveness ... (related to fraud). Financial. https://financial.ac.id/index.php/financial/article/view/502

Wardani, D. K., Primastiwi, A., & Hanisah, H. (2020). Fraud Prevention of Government Procurement of Goods and Services in Local Government. Ekombis.

Wardhani, R., & Hermanto. (2020). Pengaruh kualitas laporan keuangan terhadap kepercayaan investor. Jurnal Akuntansi Dan Keuangan Indonesia, 17(2), 155–170.

Wolfe, D. T., & Hermanson, D. R. (2004). The Fraud Diamond: Considering the Four Elements of Fraud. The CPA Journal, 74(12), 38–42.

Wulandari, S. (2021). Fraud dalam penyusunan laporan keuangan: Tinjauan literatur. Jurnal Akuntansi Multiparadigma, 12(1), 45–59.

Aprillia, R., & Sergius, R. (2015). Pengaruh Pergantian Auditor terhadap Kecurangan Laporan Keuangan. Jurnal Akuntansi, 19(1), 45–58.

Faradiza, A. S. (2021). Fraud Pentagon Dan Kecurangan Laporan Keuangan. EkBis: Jurnal Ekonomi Dan Bisnis, 5, 1–22.

Ghozali, I. (2008). Aplikasi Analisis Multivariate dengan Program SPSS (4th ed.). Badan Penerbit Universitas Diponegoro.

Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2018). Intermediate Accounting (16th ed.). Wiley.

Mangaratua Pasaribu, E., & Yudhia Wijaya, S. (2017). Implementasi Teori Atribusi Untuk Menilai Perilaku Kecurangan Akuntansi. Ekonomi Dan Bisnis, 4(1), 41–66.

Nugraha, N. D. A., & Henny, D. (2019). Pendeteksian Laporan Keuangan Melalui Faktor Resiko, Tekanan Dan Peluang (Berdasarkan Press Release Ojk 2008-2012). Jurnal Akuntansi Trisakti, 2(1), 29–48. https://doi.org/10.25105/jat.v2i1.4830

Putry, N. A., Wardani, D. K., & Kartika, A. H. D. (2025). The influence of ineffective monitoring, rationalization, and profitability on fraudulent financial reporting. Indonesian Interdisciplinary Journal of Sharia Economics (IIJSE), 8(2), 4816–4829. https://e-journal.uac.ac.id/index.php/iijse/article/view/6341

Ramadhaniyah, R., Meiliana, R., Caniago, I., & Darmawam, J. (2023). Pengaruh Rasionalisasi, Arogansi dan Kolusi terhadap Kecurangan Laporan Keuangan. Seminar Nasional Hasil Penelitian Dan Pengabdian Masyarakat, 1, 184–191.

Roxas, M. L. (2011). Financial Statement Fraud Detection Using Ratio and Digital Analysis. Journal of Leadership, Accountability and Ethics, 8(4), 56–66.

Sari, E. L., Lestari, R. I., Yoganda, T. Z., & Yulaeli, T. (2023). pengaruh tekanan eksternal dan rasionalisasi terhadap kecurangan laporan keuangan Eka. (1), 1–13.

Scott, W. R. (2015). Financial Accounting Theory (7th ed.). Pearson Education.

Sihombing, S. O., & Rahardjo, S. N. (2014). Fraud Pentagon Analysis in Detecting Financial Statement Fraud. International Journal of Business, Economics and Law, 5(1), 148–155.

Skousen, C. J., Smith, K. R., & Wright, C. J. (2009). Detecting and Predicting Financial Statement Fraud: The Effectiveness of the Fraud Triangle and SAS No. 99. In K. C. Chen (Ed.), Corporate Governance and Firm Performance (Vol. 13, pp. 53–81). Emerald. https://doi.org/10.1108/S1569-3732(2009)0000013005

Tessa, C., & Harto, P. (2016a). Fraudulent Financial Reporting: Pengujian Teori Fraud Pentagon. Jurnal Akuntansi.

Tessa, C., & Harto, P. (2016b). Fraudulent Financial Reporting: Pengujian Teori Fraud Pentagon pada Perusahaan Manufaktur di Indonesia. Diponegoro Journal of Accounting, 5(4), 1–10.

Wahyuni, S., & Budiwitjaksono, G. (2017). Pengaruh Ineffective Monitoring terhadap Kecurangan Laporan Keuangan. Jurnal Akuntansi Dan Keuangan, 19(2), 75–88.

Wardani, D. K. (2017). Perspektif fraud diamond dalam mendeteksi kecurangan laporan keuangan (studi empiris pada perusahaan LQ-45 yang terdaftar di BEI tahun 2011-2015). https://repository.wiraraja.ac.id/721/

Wardani, D. K., & Nuraini, F. (2023). The Influence of the Effectiveness ... (related to fraud). Financial. https://financial.ac.id/index.php/financial/article/view/502

Wardani, D. K., Primastiwi, A., & Hanisah, H. (2020). Fraud Prevention of Government Procurement of Goods and Services in Local Government. Ekombis.

Wardhani, R., & Hermanto. (2020). Pengaruh kualitas laporan keuangan terhadap kepercayaan investor. Jurnal Akuntansi Dan Keuangan Indonesia, 17(2), 155–170.

Wolfe, D. T., & Hermanson, D. R. (2004). The Fraud Diamond: Considering the Four Elements of Fraud. The CPA Journal, 74(12), 38–42.

Wulandari, S. (2021). Fraud dalam penyusunan laporan keuangan: Tinjauan literatur. Jurnal Akuntansi Multiparadigma, 12(1), 45–59.